相場的にはコロナは金融ショックが一時的に来たなぁ、くらいの事になっています。戻って高値をうかがう気配です。こんな風な相場の動きになるとは全く想像もつきませんでした。

相場は戻ったとしても、生活様式の変化は間違いなくありましたし、これからも対応を迫られていくのでしょう。そしてそれが経済の発展につながっていく、、、と判断されていると感じます。

よくわからない場合は決めたことを淡々と続けていくだけです。

iDeCoは変わらず手動スイッチングと、毎月5000円ゆうちょ銀行からの自動積立、これらをこなしていいきます。

暗号通貨の売買やトレード手法を考えるのに手いっぱいであまり構ってあげられませんが、そういった中でもやっていける投資法は強いとも思えます。

毎月の月初めにブログ記事にしていますが、今回は1日早く更新と手動取引の指図です。長い目で見る場合は数日の誤差は気にしないで行く方が良いです。

やれる時にやる。空いた時間の中でできるのはありがたいことです。

-----------

・今月のiDeCoの投資内容と結果

運用商品は

運用商品

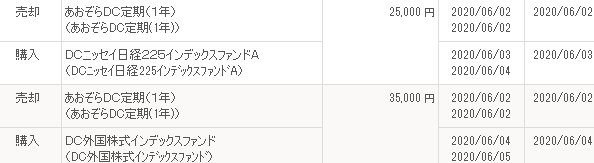

毎月、手動スイッチングで「あおぞらDC定期」から「DC外国株式インデックスファンド」を3万5000円、「DCニッセイ日経225インデックスファンドA」を2万5000円購入中。

積立履歴全て公開中のイデコ現在資産状況、現在新規毎月5000円拠出、全額DCニッセイ日経225インデックスファンドAに積み立て中です。毎月の5000円は必ず投資しないといけない(定期でもOK)。そうしないと後々の受け取りの優遇制度が減る可能性があります。

積み立てまとめ

毎月

iDeCo内資産(スマホ画面、PC画面キャプチャ)

僕が使っているネット証券最大手SBIのイデコ、2017年5/19から金融機関初の口座管理手数料無料化。移管も無料。今からSBIでイデコをやる人ちょっとお得です。

口座開設:SBI証券 iDeCo

サラリーマンや主婦にも2017年から対応し、どんどん制度が整って、投資する側に有利になってきていていい感じです。NISAと並んで税制優制度もあって貯蓄から投資への第一歩として最適な投資法の一つです。個人的にはNISA以上の恩恵があると思っています。守備的投資先としては最優先にしても良いと思います。

初心者向きとは言ってもiDeCoも投資。すべては自己責任です。

ネット銀行の口座開設は数社ハピタスキャッシュバックキャンペーンあり(数百円だけど)僕が使っているネット銀行頻度順は

住信SBIネット銀行=ジャパンネットバンク>>>>>>楽天銀行

即時口座反映(数秒レベル)の振り込み入金など便利ネットトレード系では一つは必須。できたら2つ以上。僕は上記3つで回しています。

ハピタス会員登録

↓

検索「銀行」

*iDeCo(イデコ)は2017年から一般普及のために政府主導で名付けられた確定拠出年金の愛称

最初は毎月5000円積み立ててみる、からでいいと思います。好きなところ買えばいいです。慣れたらいろいろ考える。ほったらかしならほったらかし、僕みたいに裁量入れて動かすみたいなこともやろうと思えば面倒だし時間はかかりますができます。圧倒的なメリットとして、節税面と手数料がイデコでやると安くなる事があげられます。似た商品をイデコ以外で買うのとイデコで買うのではイデコで買う方が資金運用面では有利となっています。

デメリットは60歳まで一切自分の手元に戻らないことがあります。ただし、この積み立てしたイデコ内のお金は完全に守られ、他の不慮の事があっても回収されることはありません。老後資産を作ることを目的としたシステムのためです。

たしか自己破産しても守られるとかだったと思います(しっかり調べてはいないので、自己破産予定の人は良く考えてくださいね。…いないか)

FP2級がiDeCo401kの金融商品運用に挑戦。

相場は戻ったとしても、生活様式の変化は間違いなくありましたし、これからも対応を迫られていくのでしょう。そしてそれが経済の発展につながっていく、、、と判断されていると感じます。

よくわからない場合は決めたことを淡々と続けていくだけです。

iDeCoは変わらず手動スイッチングと、毎月5000円ゆうちょ銀行からの自動積立、これらをこなしていいきます。

暗号通貨の売買やトレード手法を考えるのに手いっぱいであまり構ってあげられませんが、そういった中でもやっていける投資法は強いとも思えます。

毎月の月初めにブログ記事にしていますが、今回は1日早く更新と手動取引の指図です。長い目で見る場合は数日の誤差は気にしないで行く方が良いです。

やれる時にやる。空いた時間の中でできるのはありがたいことです。

-----------

・今月のiDeCoの投資内容と結果

運用商品は

運用商品

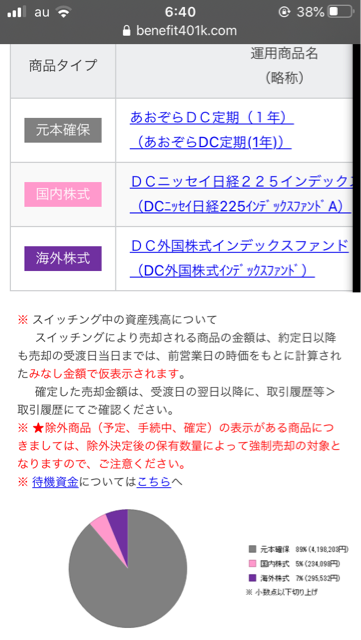

・あおぞらDC定期(1年

・DC外国株式インデックスファンド

・DCニッセイ日経225インデックスファンドA

毎月、手動スイッチングで「あおぞらDC定期」から「DC外国株式インデックスファンド」を3万5000円、「DCニッセイ日経225インデックスファンドA」を2万5000円購入中。

積立履歴全て公開中のイデコ現在資産状況、現在新規毎月5000円拠出、全額DCニッセイ日経225インデックスファンドAに積み立て中です。毎月の5000円は必ず投資しないといけない(定期でもOK)。そうしないと後々の受け取りの優遇制度が減る可能性があります。

積み立てまとめ

毎月

- DC外国株式インデックスファンド、3万5000円

DCニッセイ日経225インデックスファンドA、3万円

iDeCo内資産(スマホ画面、PC画面キャプチャ)

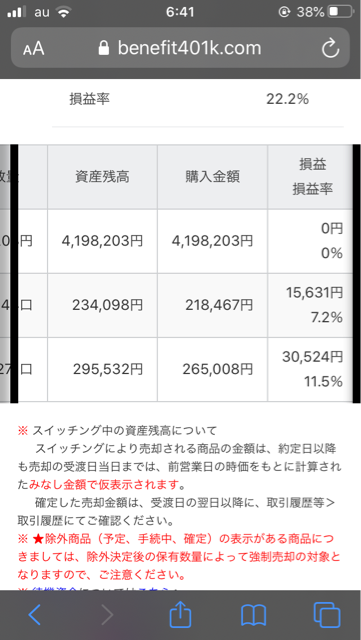

4,727,833円

持ち運べる資産 0円

拠出金累計 3,870,000円

内訳 掛金 3,870,000円

個人型加入者掛金 3,870,000円

中小事業主掛金 0円

移換金 0円

損益 857,833円

損益率 22.2%

僕が使っているネット証券最大手SBIのイデコ、2017年5/19から金融機関初の口座管理手数料無料化。移管も無料。今からSBIでイデコをやる人ちょっとお得です。

口座開設:SBI証券 iDeCo

サラリーマンや主婦にも2017年から対応し、どんどん制度が整って、投資する側に有利になってきていていい感じです。NISAと並んで税制優制度もあって貯蓄から投資への第一歩として最適な投資法の一つです。個人的にはNISA以上の恩恵があると思っています。守備的投資先としては最優先にしても良いと思います。

初心者向きとは言ってもiDeCoも投資。すべては自己責任です。

ネット銀行の口座開設は数社ハピタスキャッシュバックキャンペーンあり(数百円だけど)僕が使っているネット銀行頻度順は

住信SBIネット銀行=ジャパンネットバンク>>>>>>楽天銀行

即時口座反映(数秒レベル)の振り込み入金など便利ネットトレード系では一つは必須。できたら2つ以上。僕は上記3つで回しています。

ハピタス会員登録

↓

検索「銀行」

*iDeCo(イデコ)は2017年から一般普及のために政府主導で名付けられた確定拠出年金の愛称

最初は毎月5000円積み立ててみる、からでいいと思います。好きなところ買えばいいです。慣れたらいろいろ考える。ほったらかしならほったらかし、僕みたいに裁量入れて動かすみたいなこともやろうと思えば面倒だし時間はかかりますができます。圧倒的なメリットとして、節税面と手数料がイデコでやると安くなる事があげられます。似た商品をイデコ以外で買うのとイデコで買うのではイデコで買う方が資金運用面では有利となっています。

デメリットは60歳まで一切自分の手元に戻らないことがあります。ただし、この積み立てしたイデコ内のお金は完全に守られ、他の不慮の事があっても回収されることはありません。老後資産を作ることを目的としたシステムのためです。

たしか自己破産しても守られるとかだったと思います(しっかり調べてはいないので、自己破産予定の人は良く考えてくださいね。…いないか)

FP2級がiDeCo401kの金融商品運用に挑戦。