iDeCoは2022年10月から全ての会社員が加入対象者となりました。

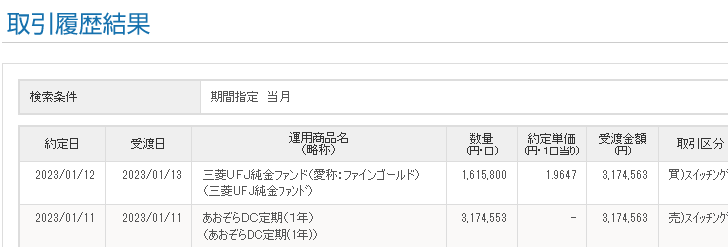

ideco内口座あおぞらDC定期として持っていた日本円を全額金ファンドETFにスイッチングしました。

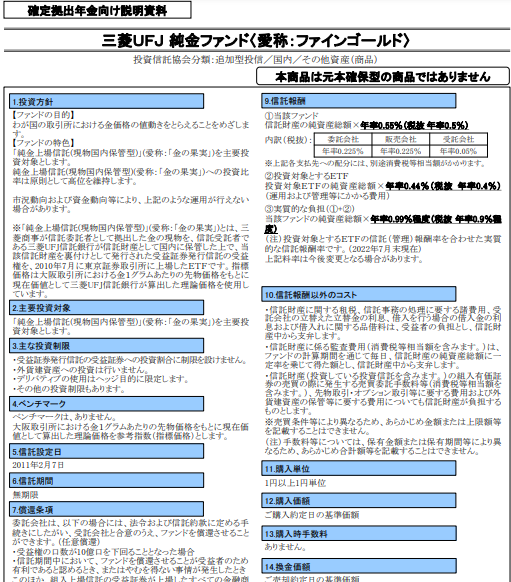

三菱UFJ純金ファンド(愛称ファインゴールド)

金現物を家で持っていたら手数料はかかりませんが、こちらはファンドとなり信託報酬を支払ってETF運用してもらうことになります。

年額で約1%です。

毎年1%ずつ目減りする金を保有する選択をしました。

ideco内では物を買うのに使うことができない日本円で持っていたくなくなったので全額金ファンドにスイッチングです。円だけで持つのよりも良い、もしくはリスクヘッジになるだろうという判断です。

株価が暴落したら株を買っていこうと考えていましたが、守備的に行動することとなりました。

メリットを受けるためには積極的にリスクを取るのも一つの手ではありますが、将来の自分へのセーフティネットと考えると守備的なのも悪くないと思います。

円至上主義の方(自分は円の価値に絶大の自信は持てていません)で超守備的な資産運用であれば、全額DCあおぞら定期に割り振っておけば税制優遇部分のみを取っていくこともできます(数千万単位になると税制優遇措置分だけでは若干不利になるケースアリ)

自分のケースでは、毎月の積立は変わらず全額株式に投資していきます。

iDeCo内積み立てた金額は全額所得控除の対象です。

知らないのは残念ながら今の時代だと損をする結果になります。僕自身も知らないことだらけですが、お金と近い場所で日々を過ごしている分、生活をして行くうえで少しだけ有利だと感じています。

iDeCoは自分に有利な分、余裕がある分だけを利用して長期的資産運用するのに適しています。

相場の動向を読んだりするのは楽しいですけれど、それを資産運用として自分のスキルで裁量多くトレードをすると多くの人が失敗します。厳しいですがそれが相場だと思います。

------

ハピタス利用6500円分キャッシュバックは破格レベル。自分口座開設時恩恵ゼロ円やぞ(なぜかキレ気味

------僕が使っているネット証券最大手SBIのイデコ、2017年5/19から金融機関初の口座管理手数料無料化。移管も無料。今からSBIでイデコをやる人ちょっとお得です。

ポイントサイトのハピタスから口座開設をすると6500P(1P=1円)のキャッシュバックがあります。楽天iDeCoもあるみたいですけれど、僕のおススメはSBI証券です。iDeCoの口座は一人あたり一つしか持てません。政府主導の税制優遇案件で管理しやすくするためだということがあるからだと思います。

楽天だと楽天市場などのお買い物時に間に挟むと1%戻ってきたりしますのでそちらで使用しています。

ハピタス内での検索ワード SBI or iDeCo

サラリーマンや主婦にも2017年から対応し、どんどん制度が整って、投資する側に有利になってきていていい感じです。NISAと並んで税制優制度もあって貯蓄から投資への第一歩として最適な投資法の一つです。個人的にはNISA以上の恩恵があると思っています。守備的投資先としては最優先にしても良いと思います。

初心者向きとは言ってもiDeCoも投資。すべては自己責任です。

ネット銀行の口座開設も数社ハピタスキャッシュバックキャンペーンあり(数百円だけど)僕が使っているネット銀行頻度順は

住信SBIネット銀行=PAYPAY銀行>あおぞら銀行>>>>>楽天銀行

*ジャパンネット銀行はペイペイ銀行に名称変更を行いました

即時口座反映(数秒レベル)の振り込み入金など便利ネットトレード系では一つは必須。できたら2つ以上。僕は上記4つで回しています。スマホアプリからの送金で通常即時反映される場合も多く使いやすくなってきています。

ハピタス会員登録

↓

検索「銀行」

*iDeCo(イデコ)は2017年から一般普及のために政府主導で名付けられた確定拠出年金の愛称

最初は毎月5000円積み立ててみる、からでいいと思います。好きなところ買えばいいです。慣れたらいろいろ考える。ほったらかしならほったらかし、僕みたいに裁量入れて動かすみたいなこともやろうと思えば面倒だし時間はかかりますができます。圧倒的なメリットとして、節税面と手数料がイデコでやると安くなる事があげられます。似た商品をイデコ以外で買うのとイデコで買うのではイデコで買う方が資金運用面では有利となっています。

デメリットは60歳まで一切自分の手元に戻らないことがあります。ただし、この積み立てしたイデコ内のお金は完全に守られ、他の不慮の事があっても回収されることはありません。老後資産を作ることを目的としたシステムのためです。

たしか自己破産しても守られるとかだったと思います(しっかり調べてはいないので、自己破産予定の人は良く考えてくださいね。…いないか)

結婚した後、離婚した場合でも個人の資産として認められ、、、

iDeCo、401k個人型確定拠出年金は財産分割対象になることはありません。

備えあれば、となるやもしれませんね。現在幸せで今後も幸せである予定ならば奥さん、旦那に言わなくてもいいことは言う必要はありません。知っていたら少しだけ有利な程度の話です。

FP2級がiDeCo401kの金融商品運用に挑戦。

現在のiDeCoは原則60歳未満の国民年金被保険者が加入可能となっていますが、企業型確定拠出年金(以下「企業型DC」という)に加入している約750万人の人は、ほぼiDeCoに加入できませんでした。月1回更新のブログ記事、401k個人型確定拠出年金(通称iDeCo)の経過報告とは別の運用方針の変更のブログ記事です。

それは、企業型DCの会社掛金の上限をiDeCoの拠出限度額分引き下げる労使合意、規約の変更がされていないと、iDeCoとの同時加入が認められていなかったからです。今回、このような要件なしに、本人の意思だけでiDeCoの利用が選択できるようになります。

引用元:企業型確定拠出年金とiDeCoの同時加入要件の緩和【2022年10月〜】(iDeCo公式サイトのコラム

ideco内口座あおぞらDC定期として持っていた日本円を全額金ファンドETFにスイッチングしました。

三菱UFJ純金ファンド(愛称ファインゴールド)

金現物を家で持っていたら手数料はかかりませんが、こちらはファンドとなり信託報酬を支払ってETF運用してもらうことになります。

年額で約1%です。

毎年1%ずつ目減りする金を保有する選択をしました。

ideco内では物を買うのに使うことができない日本円で持っていたくなくなったので全額金ファンドにスイッチングです。円だけで持つのよりも良い、もしくはリスクヘッジになるだろうという判断です。

株価が暴落したら株を買っていこうと考えていましたが、守備的に行動することとなりました。

メリットを受けるためには積極的にリスクを取るのも一つの手ではありますが、将来の自分へのセーフティネットと考えると守備的なのも悪くないと思います。

円至上主義の方(自分は円の価値に絶大の自信は持てていません)で超守備的な資産運用であれば、全額DCあおぞら定期に割り振っておけば税制優遇部分のみを取っていくこともできます(数千万単位になると税制優遇措置分だけでは若干不利になるケースアリ)

自分のケースでは、毎月の積立は変わらず全額株式に投資していきます。

iDeCo内積み立てた金額は全額所得控除の対象です。

知らないのは残念ながら今の時代だと損をする結果になります。僕自身も知らないことだらけですが、お金と近い場所で日々を過ごしている分、生活をして行くうえで少しだけ有利だと感じています。

iDeCoは自分に有利な分、余裕がある分だけを利用して長期的資産運用するのに適しています。

相場の動向を読んだりするのは楽しいですけれど、それを資産運用として自分のスキルで裁量多くトレードをすると多くの人が失敗します。厳しいですがそれが相場だと思います。

------

ハピタス利用6500円分キャッシュバックは破格レベル。自分口座開設時恩恵ゼロ円やぞ(なぜかキレ気味

ポイントサイトのハピタスから口座開設をすると6500P(1P=1円)のキャッシュバックがあります。楽天iDeCoもあるみたいですけれど、僕のおススメはSBI証券です。iDeCoの口座は一人あたり一つしか持てません。政府主導の税制優遇案件で管理しやすくするためだということがあるからだと思います。

楽天だと楽天市場などのお買い物時に間に挟むと1%戻ってきたりしますのでそちらで使用しています。

ハピタス内での検索ワード SBI or iDeCo

サラリーマンや主婦にも2017年から対応し、どんどん制度が整って、投資する側に有利になってきていていい感じです。NISAと並んで税制優制度もあって貯蓄から投資への第一歩として最適な投資法の一つです。個人的にはNISA以上の恩恵があると思っています。守備的投資先としては最優先にしても良いと思います。

初心者向きとは言ってもiDeCoも投資。すべては自己責任です。

ネット銀行の口座開設も数社ハピタスキャッシュバックキャンペーンあり(数百円だけど)僕が使っているネット銀行頻度順は

住信SBIネット銀行=PAYPAY銀行>あおぞら銀行>>>>>楽天銀行

*ジャパンネット銀行はペイペイ銀行に名称変更を行いました

即時口座反映(数秒レベル)の振り込み入金など便利ネットトレード系では一つは必須。できたら2つ以上。僕は上記4つで回しています。スマホアプリからの送金で通常即時反映される場合も多く使いやすくなってきています。

ハピタス会員登録

↓

検索「銀行」

*iDeCo(イデコ)は2017年から一般普及のために政府主導で名付けられた確定拠出年金の愛称

最初は毎月5000円積み立ててみる、からでいいと思います。好きなところ買えばいいです。慣れたらいろいろ考える。ほったらかしならほったらかし、僕みたいに裁量入れて動かすみたいなこともやろうと思えば面倒だし時間はかかりますができます。圧倒的なメリットとして、節税面と手数料がイデコでやると安くなる事があげられます。似た商品をイデコ以外で買うのとイデコで買うのではイデコで買う方が資金運用面では有利となっています。

デメリットは60歳まで一切自分の手元に戻らないことがあります。ただし、この積み立てしたイデコ内のお金は完全に守られ、他の不慮の事があっても回収されることはありません。老後資産を作ることを目的としたシステムのためです。

たしか自己破産しても守られるとかだったと思います(しっかり調べてはいないので、自己破産予定の人は良く考えてくださいね。…いないか)

結婚した後、離婚した場合でも個人の資産として認められ、、、

iDeCo、401k個人型確定拠出年金は財産分割対象になることはありません。

備えあれば、となるやもしれませんね。現在幸せで今後も幸せである予定ならば奥さん、旦那に言わなくてもいいことは言う必要はありません。知っていたら少しだけ有利な程度の話です。

FP2級がiDeCo401kの金融商品運用に挑戦。